2. РОЛЬ ТА ЗНАЧЕННЯ ФІНАНСОВОГО РИНКУ В ФІНАНСОВІЙ СИСТЕМІ УКРАЇНИ

В цілому на ринку довгострокових запозичень держава, підприємниць-кі структури і населення отримують за визначену плату в довгострокове або безстрокове користування фінансові ресурси інших учасників ринку. Ринок капіталів розвивається, більшою мірою в країнах з досить визначеними та сприятливими економічними перспективами. Становлення ринку капіталів передбачає невисокі темпи інфляції, а також стабільність політичної та еко-номічної ситуації в країні.

В цілому фінансовий ринок України досить відокремлений від інших фінансових ринків, і тільки розпочинається його інтеграція в систему міжна-родних фінансових ринків.

У новому економічному просторі, що утворився після розвалу найбі-льшої соціалістичної держави, поряд із руйнацією виробничих і технологіч-них зв'язків виникає проблема створення системи швидкого переливу капіта-лів на міжгалузевому і міждержавному рівнях, пов'язана із завершенням фо-рмування внутрішніх фінансових ринків країн СНД і переходом до наступно-го етапу розвитку - об'єднання фінансових ринків між собою, а потім їхньої інтеграції у світовий фінансовий простір.

Аналіз ситуації, що склалася на фінансовому ринку країн СНД, свід-чить про відсутність чітко виражених міжнаціональних фінансових центрів. Такі економічні умови змушують російських, українських, білоруських та інших емітентів пострадянських держав шукати самостійного виходу на між-народні фінансові ринки і сплачувати андерайтерські послуги фінансових по-середників, біржові гонорари і послуги комерційних банків у найцивілізова-ніших фінансових центрах світу (Нью-Йорку, Лондоні, Франкфурті-на-Майні, Токіо). Ринкові умови функціонування світової фінансової системи, навпаки, потребують від уряду здійснення макроекономічних заходів, спря-мованих на залучення закордонних інвесторів і фінансових посередників на вітчизняний фондовий ринок, тобто виникає необхідність змусити світові фі-нансові ресурси працювати на благо національної економіки.

На жаль, сфера матеріального виробництва в Україні ще не спроможна задовольнити потреб сучасного суспільства. Крім того, більшість галузей промисловості й сільського господарства самі потребують значного вкладен-ня капіталу. Тому на сучасному етапі розвитку з огляду на історико-географічні чинники було б доцільно змістити акценти державної політики у бік пріоритетності сфери міжнародних фінансових послуг, основою для роз-витку яких здебільше є політико-адміністративні перетворення, а не наяв-ність вільних коштів.

Основними принципами реалізації Програми довгострокового зростан-ня економіки України і стабілізації державного бюджету шляхом реалізації стратегії перетворення України в новий фінансовий центр пострадянських країн Східної Європи та Азії мають стати:

- забезпечення стабілізації законодавства;

- створення потужних інформаційних мереж і розвиток телекомуніка-ційних технологій у сфері фондового ринку;

- впровадження системи стимулювального оподаткування суб'єктів фо-ндового ринку;

- розробка концепції захисту національних інтересів України на фондо-вому ринку.

Запропонована програма має загальнодержавний характер. Серед її пріоритетів - розв'язання соціальних проблем: зниження рівня безробіття за рахунок створення робочих місць із високим рівнем оплати праці, а значить, і соціальне захищених, збільшення надходжень до цільових позабюджетних фондів, удосконалення культури ділового спілкування; розв'язання проблем монетарної політики - зниження витрат на підтримку курсу гривні у межах валютного коридору у зв'язку з очікуваним припливом в Україну іноземної валюти, зростання рівня ВНП і багато інших.

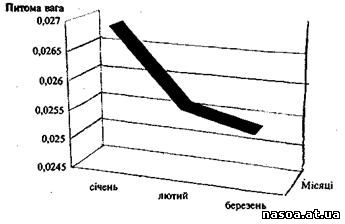

Першочерговим заходом, спрямованим на залучення капіталів і фінан-сових посередників, має стати запровадження гнучкої системи пільг для су-б'єктів фондового ринку (емітентів, інвесторів, фінансових посередників, то-рговців цінними паперами і банків). Цей захід не впливатиме негативно на формування дохідної частини бюджету через невелику питому вагу надхо-джень до бюджету і державних цільових фондів від фінансових і кредитних установ, страхових компаній і пенсійних фондів (в цілому в 2002-му році - 2,764% зведеного бюджету, у 2003-му році - 2,694%, 2004-му - 2,15%, 2006-му - 2,03% зведеного бюджету, у тому числі безпосередньо від суб'єктів, що здійснюють операції з фондовими цінностями, в 2004-му році надійшло 0,05%, у 2005-му - 0,035% зведеного бюджету). В І кварталі 2006-го року та-кож спостерігалася тенденція до скорочення питомої ваги надходжень до зведеного бюджету від суб'єктів, що здійснюють операції з фондовими цін-ностями, з 0,027% у січні до 0,025% у березні (рис 2.1).

Рис 2.1. Динаміка питомої ваги надходжень від суб’єктів, що здійсню-вали операції з фондовими цінностями, у загальній сумі зведеного бюджету України в січні-березні 2006-го року.

Наведені вище дані свідчать про абсолютну безконтрольність фінансо-во-посередницьких операцій і фондового ринку взагалі, на якому, до речі, відбувається перерозподіл власності з боку органів, котрі здійснюють конт-роль. Недостатня увага приділяється цьому питанню в першу чергу через до-сить низький рівень розвитку українського фондового ринку, що стримується кризовими явищами у галузі грошового обігу, фінансів і кредиту. Проте за-мислитися про перспективи розвитку фондового ринку слід заздалегідь:

- підготувати достатню кількість фахівців відповідної кваліфікації, від-сутність яких уже сьогодні спричинює неможливість організації якісного ко-нтролю за діяльністю учасників фондового ринку з урахуванням особливос-тей їх підприємницької діяльності;

- створити спеціалізовану службу, спроможну не тільки тримати на по-стійному контролі податкові аспекти діяльності фінансових посередників і питання національної безпеки, а й готувати необхідні для забезпечення про-зорості ринку аудиторські висновки на рівні світових стандартів;

- упровадити уніфікований кодифікатор видів фінансової діяльності, що дасть змогу професійно стежити за динамікою надходжень до бюджетів усіх рівнів із фінансового ринку України та здійснювати регуляторний вплив.

Запропонована система пільг, що стимулює активність фінансових по-середників, має такі особливості:

- прибуток андерайтеров від первинного розміщення цінних паперів, деномінованих в іноземних валютах, не є об'єктом оподаткування;

- доходи від володіння корпоративними правами українських емітентів не оподатковуються у тих інвесторів, що беруть активну участь в управлінні підприємством, власником акцій якого вони є, реінвестуючи реальні капітали у виробничий сектор економіки України;

- ставка оподаткування прибутку фінансових посередників не переви-щує 4-5%;

- прибуток інвестиційних управляючих оподатковується за ставкою, що зменшується на 10%, якщо у розпорядженні інвестиційного управляючого є більш як 10 млн. дол. фондів нерезидентів, більш як 7 професійних співробі-тників і якщо він працює на ринку України понад 3 роки;

- прибутки пунктів обміну валют і відділів валютних операцій комер-ційних банків України оподатковуються за ставкою, що зменшується в два рази доти, доки абсолютний розмір прибутків від операцій з обміну валют перевищуватиме еквівалент 2 млн. дол. США;

- прибуток банків від надання позик і гарантованих кредитів фінансо-вим посередникам не оподатковується;

- прибуток банку від надання позики або гарантованого кредиту фінан-совому посереднику при недотриманні термінів повернення оподатковується за ставкою 10%;

- прибуток банку від операцій із переказу іноземного капіталу в Украї-ну не оподатковується, якщо сума конкретного трансферту перевищує 1 млн. дол. (Для посилення впливу цієї пільги доцільно НБУ рекомендувати комер-ційним банкам установити мінімальні ставки за такі послуги.

Можливе також надання пільг операторам фондового ринку, які вико-ристовують нові фінансові інструменти на підставі визнання їх пріоритетни-ми Комісією з цінних паперів і фондового ринку та впровадження в законо-давство України.

Після початку прогресивних змін на фінансовому ринку необхідно під-силити роль державного регулювання у стабілізації внутрішнього інвести-ційного клімату України шляхом надання вітчизняним і закордонним інвес-торам державних гарантій повернення реальних інвестицій у виробничий се-ктор економіки України (ввезення технологій, машин, устаткування, сирови-ни тощо). Таке або інше ліквідне майно, вартість якого еквівалентна інвесто-ваній сумі, автоматично перебуватиме в заставі без права відчуження. Реалі-зація майна здійснюватиметься тільки за згодою інвестора. Крім того, необ-хідно створити загальнодержавний страховий резерв для захисту інтересів інвесторів, джерелом формування якого стане відрахування 5% від вартості отриманих інвестицій. У разі невиконання зобов'язань перед інвестором зби-тки покриватимуться коштами фонду, а право стягнення боргів з одержувача інвестиції переходитиме до держави. Остання, в свою чергу, ототожнює цю заборгованість із податковим боргом і застосовує механізм примусового стя-гнення

Стимулювання участі населення і суб'єктів господарювання в інвести-ційних процесах (приватизації, акціонуванні) можливе тільки за умови ком-плексної зміни принципів податкової та фінансово-кредитної політики дер-жави.

Іншим вагомим елементом розвитку фінансового ринку є розробка концепції захисту національних інтересів України на фондовому ринку.

Не завжди позитивний досвід України на шляху проведення ринкових перетворень, приватизації та розвитку відносин власності підштовхує вітчиз-няних правоохоронців, науковців і політиків до розробки єдиної державної програми гарантування національної безпеки на фондовому ринку.

Реальні приклади неефективного управління приватизованими підпри-ємствами в Україні свідчать, що сьогоднішній механізм функціонування фо-ндового ринку спричинює потенційну загрозу життєво важливим інтересам держави і незахищеність економічного потенціалу України від посягань не-сумлінних інвесторів.

Питання безпеки на фондовому ринку мають стати складовою системи гарантування економічної безпеки, боротьби з тіньовою економікою та від-миванням брудних коштів.

Безпека на фондовому ринку досягається шляхом вжиття комплексу заходів економіко-правового характеру, спрямованих на забезпечення підко-нтрольності процесів, що містять у собі потенційну загрозу інтересам держа-ви. Такими процесами є збільшення частки приватного сектору в економіці країни, перехід найбільших товаровиробників до корпоративної власності, глобалізація та інтеграція відкритих регіональних фондових ринків.

За даними Фонду державного майна України, майже 80% об'єктів дер-жавної власності, що підлягали приватизації, вже акціоновані або корпорати-зовані. Але в результаті проведеної ударними темпами приватизації приблиз-но 70% власності не знайшли реального господаря. Обіг емітованих у процесі приватизації корпоративних цінних паперів теж не дав очікуваного збіль-шення надходжень до бюджету.

Очевидно, що для більшості стратегічних виробників і природних мо-нополій перехід контрольного пакета акцій до нерезидента України або рези-дента, підконтрольного нерезидентам, неприпустимий з огляду на необхід-ність збереження економічної незалежності й суверенітету України. Тому значна частка акцій найважливіших промислових підприємств залишається в державній власності.

Несумлінна поведінка інвестора може проявлятися в таких формах:

1. Контроль над підприємством із метою обмеження виробництва, екс-порту вітчизняних товарів і конкуренції на світовому ринку (в тому числі шляхом організації виробництва застарілої та неконкурентоспроможної про-дукції).

2. Придбання підприємств (контрольних пакетів акцій) із метою легалі-зації доходів від злочинної діяльності або використання підприємства у схе-мах ухилення від оподаткування.

3. Придбання підприємств для розміщення на території України вироб-ництв, що забруднюють довкілля, використання ресурсномістких та екологі-чно небезпечних технологій, для переробки або зберігання токсичних відхо-дів та інших екологічно небезпечних виробництв, розміщення яких на тери-торії розвинутих країн заборонене.

4. Придбання підприємств виключно заради ноу-хау. У випадках, коли до такої форми несумлінної поведінки вдаються іноземні інвестори, існує за-гроза втрати передових позицій на міжнародних ринках.

5. Приховане вивезення капіталу з України у вигляді заниження цін на експортовані товари й завищення цін на імпортовані, приховане вивезення технологій тощо.

6. Прагнення швидкого отримання прибутку будь-якою ціною. В не-стабільних політичних та економічних умовах України довгострокове інвес-тування дуже ризиковане як для вітчизняних, так і для закордонних інвесто-рів. Тому інвестори можуть зробити ставку на жорстку економію необхідних витрат, що загрожує підприємству ерозією його соціальної сфери, масовими звільненнями, згортанням НДДКР та деградацією виробничої бази тощо.

7. Врешті-решт інвестор може мати не економічні, а військові цілі, як-що за ним стоїть відповідне відомство тієї чи іншої держави або терористич-на організація.

У сучасних умовах, коли більшість вітчизняних підприємств із застарі-лими основними засобами і відсутністю обігових коштів може являти інтерес лише для стратегічних інвесторів, бажання яких перебувають поза площиною національних інтересів, необхідно об'єднати зусилля і підвищити рівень вза-ємодії міністерств і відомств України у вирішенні питання активізації інвес-тиційних процесів на фондовому ринку під державним наглядом.

Без активізації інвестиційних процесів країні загрожуватиме природна деградація реального сектору, скорочення виробництва, зменшення дохідної частини бюджету та необхідність зовнішніх запозичень.

Таким чином, довгострокове зростання економіки України можливе за

Умови створення системи залучення сумісних портфельних і стратегі-чних інвесторів і відсікання несумлінних. Для цього, в першу чергу, необхід-но ввести ці поняття в українське законодавство.

Справа розвитку фінансового ринку безсумнівно є значним внеском у процес побудови незалежної держави, тому треба раз і назавжди зрозуміти, що в умовах ринкової економіки кероване залучення іноземних інвестицій на рівноправних засадах і легалізація коштів тіньової економіки не загрожують національній безпеці України, а спрямовані на забезпечення економіки необ-хідними ресурсами так само, як мобілізація тимчасово вільних коштів під-приємств чи залучення заощаджень населення.