|

Особливості функціонування фінансових ринків

| | | -

| -

| Admin | Дата: Понеділок, 27.09.2010, 12:31 | Повідомлення # 2

|

1-й

Група: Адміни

Повідомлень: 185

Статус: Offline

| 1.1. Сутність і значення фінансового ринку Функціонування ринкової економіки ґрунтується на функціонуванні рі-зноманітних ринків, які можна згрупувати в два основні класи:

- ринки виробленої продукції (товарів та послуг);

- ринки трудових і фінансових ресурсів. На ринку фінансових ресурсів зустрічаються такі, в яких у процесі гос-подарювання виникає потреба в коштах для розширення їх діяльності, а та-кож такі, у яких накопичуються заощадження, що можуть бути використані для інвестицій. Саме на ринку фінансових ресурсів, або фінансовому ринку, відбувається перелив коштів, при якому вони переміщуються від тих, хто має їх надлишок, до тих, хто потребує інвестицій. При цьому, як правило, кошти спрямовуються від тих, хто не може їх ефективно використати, до тих, хто використовує їх продуктивно. Це сприяє не тільки підвищенню продуктивно-сті та ефективності економіки в цілому, а й поліпшенню економічного доб-робуту кожного члена суспільства. На фінансовому ринку ті, що мають вільні фінансові ресурси, переда-ють їх на різних умовах іншим учасникам ринку, які опосередковано через суб'єктів ринку або безпосередньо використовують залучені ресурси для фі-нансування різних галузей економіки, забезпечення потреб населення та по-треб державного бюджету. Фінансові ресурси надаються на умовах позики або на умовах співвласності, коли інвестор набуває прав власності на при-дбані за інвестовані кошти матеріальні чи нематеріальні активи. Позика оформляється різними видами боргових цінних паперів, банків-ського, комерційного чи державного кредиту. Платою за використання пози-кового капіталу виступає процент, який залежить від структури попиту та пропозиції на позиковий капітал і може коригуватись в той чи інший бік, за-безпечуючи інвестору вищий або нижчий рівень прибутку. З одного боку, рівень процентної ставки має бути нижчим від ставки прибутку від викорис-тання залучених ресурсів, щоб позичальник мав змогу погасити позику та забезпечити зростання власного капіталу. З другого боку, процентна ставка має забезпечити інвестору прибуток від надання коштів у позику, а також компенсувати втрати від знецінення ресурсів внаслідок інфляції та ризиків від здійснення конкретних інвестицій. Реальна ставка прибутку на позиковий капітал відповідає середнім темпам зростання економіки з поправкою на ри-зик здійснення конкретних інвестицій. Чим ефективніше функціонує ринок позикового капіталу, тим більшою мірою процентна ставка на позиковий ка-пітал відповідає ризику інвестицій і ефективності конкретної галузі економі-ки та економіки в цілому. Рівень прибутку на інвестиції в акціонерний капітал визначається рів-нем рентабельності конкретного виробництва та ринковою кон'юнктурою, що впливає на ринкову капіталізацію корпорації. Рівень прибутку на акціо-нерний капітал значною мірою відповідає рівню ефективності конкретного виробництва і в разі неефективної діяльності може забезпечити інвестору ну-льову або від'ємну ставку прибутку. Інвестор - власник акції поділяє ризик інвестицій з іншими акціонерами підприємницької структури і тому прибу-ток на інвестиції в акції може коливатись у значних межах. На відміну від прибутку на акціонерний капітал процент на позиковий капітал у цілому менш пов'язаний із поточною фінансово-господарською діяльністю конкрет-ного суб'єкта господарювання і в основному визначається кон'юнктурою ри-нку. Передача в користування фінансових ресурсів на фінансовому ринку оформляється тим чи іншим фінансовим інструментом. Якщо ресурси пере-даються на умовах позики, це оформляється відповідними інструментами по-зики - борговими цінними паперами (облігаціями, векселями, ощадними сер-тифікатами тощо) або різними видами кредитних інструментів. Якщо інвес-тор вкладає кошти в акціонерний капітал, така операція оформляється ін-струментами власності - акціями. Платою за надані в позику ресурси висту-пає процент, а при безстроковому інвестуванні коштів в акціонерний капітал - прибуток у вигляді дивідендів і капіталізований прибуток, що направляєть-ся на збільшення власного капіталу корпорації. Оскільки передача в користування капіталу відбувається через продаж фінансових активів, які відображають права на отримання доходу на вкладе-ний капітал, фінансовий ринок можна визначити як ринок, на якому випус-кають, продають і купують фінансові активи. Фінансовий ринок являє собою систему економічних та правових відносин, пов'язаних із купівлею-продажем або випуском та обігом фінансових активів. Суб'єктами цих відносин висту-пають держава, а також ті, хто бажає передати в користування вільні фінан-сові ресурси, ті, які потребують інвестицій, та фінансові посередники, які на стабільній, впорядкованій основі забезпечують перерозподіл фінансових ре-сурсів серед учасників ринку. Осіб, які інвестують кошти в діяльність інших суб'єктів ринку, купую-чи певні фінансові активи, називають інвесторами та власниками фінансових активів - акцій, облігацій, депозитів тощо. Тих, хто залучає вільні фінансові ресурси через випуск та продаж інвесторам фінансових активів, називають емітентами таких активів. Кожен фінансовий актив є активом інвестора - вла-сника активу та зобов'язанням того, хто емітував даний актив. Торгівля фінансовими активами між учасниками ринку відбувається за посередництвом різноманітних фінансових інститутів. Саме вони забезпечу-ють неперервне функціонування ринку, розміщення серед інвесторів нових та обіг на ринку емітованих раніше активів. Наявність на фінансовому ринку великої кількості фінансових посередників з широким спектром послуг спри-яє загостренню конкуренції між ними, а отже, зниженню цін на різні види фінансових послуг. Чим більш розвинений та конкурентний фінансовий ри-нок, тим меншою є винагорода фінансових посередників за надані іншим учасникам ринку послуги. Фінансові посередники є необхідними учасниками фінансового ринку, які забезпечують інвесторам оперативне вкладення кош-тів у фінансові активи та вилучення коштів з процесу інвестування. Учасни-кам ринку, які потребують інвестицій, фінансові посередники допомагають залучити кошти за відповідну своїй конкурентній позиції плату. Чим вища конкурентна позиція позичальника на ринку, тим нижчою є плата за користу-вання фінансовими ресурсами.

NASAA, НАСУА - Національна Академія Статистики, Обліку та Аудиту

Ґуґл в допомогу!

|

| |

| | -

| Admin | Дата: Понеділок, 27.09.2010, 12:34 | Повідомлення # 3

|

|

1-й

Група: Адміни

Повідомлень: 185

Статус: Offline

| 1.2. Функції фінансових ринків Фінансові ринки виконують ряд важливих функцій.

1. Забезпечують таку взаємодію покупців та продавців фінансових ак-тивів, у результаті якої встановлюються ціни на фінансові активи, що зрівно-важують попит і пропозицію на них.

На фінансовому ринку кожен із інвесторів має певні міркування щодо дохідності та ризиковості своїх майбутніх вкладень у фінансові активи. При цьому, звичайно, ним враховується існуюча на фінансовому ринку ситуація: мінімальні процентні ставки та рівні процентних ставок, що відповідають рі-зним рівням ризику. Емітенти фінансових активів, для того щоб бути конку-рентоспроможними на фінансовому ринку, прагнуть забезпечити інвесторам необхідний рівень дохідності їх фінансових вкладень. У такий спосіб на ефе-ктивно діючому фінансовому ринку формується рівноважна ціна на фінансо-вий актив, яка задовольняє й інвесторів, і емітентів, і фінансових посередни-ків.

2. Фінансові ринки запроваджують механізм викупу у інвесторів нале-жних їм фінансових активів і тим самим підвищують ліквідність цих активів.

Викуп у інвесторів фінансових активів забезпечують фінансові посере-дники - ділери ринку, які в будь-який момент, коли це потрібно інвесторам, готові викупити фінансові активи, що їм належать. Чим ефективніше функці-онує фінансовий ринок, тим вищу ліквідність він забезпечує фінансовим ак-тивам, що перебувають в обігу на ньому, оскільки будь-який інвестор може швидко і практично без втрат у будь-який момент перетворити фінансові ак-тиви на готівку.

Фінансові посередники завжди готові не тільки викупити фінансові ак-тиви, а й продати їх інвесторам у разі потреби. Здійснюючи на постійній ос-нові викуп і продаж фінансових активів, фінансові посередники не тільки за-безпечують ліквідність фінансових активів, що є в обігу на ринку, а й стабілі-зують ринок, протидіють значним коливанням цін, які не пов'язані із змінами в реальній вартості фінансових активів та змінами в діяльності емітентів цих активів.

3. Фінансові ринки сприяють знаходженню для кожного з кредиторів (позичальників) контрагента угоди, а також суттєво зменшують витрати на проведення операцій та інформаційні витрати. Фінансові посередники, здійснюючи великі обсяги операцій по інвес-туванню та залученню коштів, зменшують для учасників ринку витрати і від-повідні ризики від проведення операцій із фінансовими активами. Як на рин-ку акцій та облігацій, так і на кредитному ринку саме посередники відіграють вирішальну роль у переміщенні капіталів. Особливо помітна ця роль при фі-нансуванні посередниками корпорацій, що мають не найвищий кредитний рейтинг, і кількість яких є значною в усіх країнах світу. Фінансові посеред-ники зменшують витрати через здійснення економії на масштабі операцій і вдосконалення процедур оцінювання цінних паперів, емітентів та позичаль-ників на кредитному ринку. У країнах з розвиненою ринковою економікою функціонують високо-ефективні фінансові ринки, які забезпечують механізм перерозподілу фінан-сових ресурсів серед учасників ринку і сприяють ефективному розміщенню заощаджень серед галузей економіки. В Україні та країнах, що ступили на шлях ринкових перетворень в економіці, фінансові ринки перебувають на різних стадіях формування та розвитку. Розвитку фінансових ринків у таких країнах сприяють масова приватизація, подолання кризових явищ та позити-вні зрушення в економіці. Паралельно з цим, як правило, відбувається фор-мування відповідної законодавчої бази та механізму, що гарантує її виконан-ня.

|

| |

| | -

| Admin | Дата: Понеділок, 27.09.2010, 12:39 | Повідомлення # 4

|

|

1-й

Група: Адміни

Повідомлень: 185

Статус: Offline

| 1.3. Структура фінансового ринку На фінансовому ринку постійно відбуваються процеси акумуляції, роз-поділу та перерозподілу вільних фінансових ресурсів серед галузей економі-ки. Передача фінансових ресурсів від одних суб'єктів ринку до інших відбу-вається через різні фінансові інструменти, які для інвесторів є фінансовими активами, а для тих, хто потребує інвестицій і виступає емітентом фінансо-вих активів, є зобов'язаннями. На фінансовому ринку здійснюється як пряме, так і непряме фінансу-вання, яке передбачає участь фінансових посередників у процесах перемі-щення капіталів від одних учасників ринку до інших. При прямому фінансу-ванні інвестори беруть на себе значну частину ризиків і зазнають значних витрат по оцінці фінансових активів та їх емітентів. При непрямому фінансу-ванні визначальну роль в інвестиційному процесі відіграють фінансові посе-редники, які забезпечують переміщення коштів від кредиторів до позичаль-ників та зменшують ризики і витрати, пов'язані з інвестуванням-коштів. Саме непряме фінансування відіграє провідну роль на ринку запозичень, оскільки основним джерелом ресурсів для корпорацій та багатьох інших учасників ринку виступають кредитні ресурси, які надаються фінансовими посередни-ками - комерційними банками, а не інвесторами. Структуру фінансового ринку подано на рис.1. Основними суб'єктами ринку виступають інститути позафінансової сфери, держава, населення, про-фесійні учасники ринку - фінансові інститути та інститути інфраструктури, а також іноземні учасники ринку. Інститути позафінансової сфери - це юридичні особи, резиденти певної держави, які займаються виробництвом різноманітних товарів та наданням послуг, виключаючи фінансові послуги. До інститутів позафінансової сфери належать промислові та сільськогосподарські підприємства, корпорації, установи, організації тощо. Разом з іноземними учасниками ринку вони або виступають інвесторами, або емітують і розміщують на ринку власні фінан-сові активи.  Основним джерелом фінансування для нефінансових інститутів, зокре-ма корпорацій, виступають банківські кредити, інші види позичок, облігації та акції. Акції є важливим, але не основним джерелом фінансових ресурсів підприємницьких структур, якщо мати на увазі первинний ринок, на якому і відбувається залучення вільних фінансових ресурсів корпораціями. Основою формування корпоративних ресурсів є фінансування за рахунок кредитів, яке належить до непрямого фінансування.

Корпорації з високим кредитним рейтингом залучають кошти як на внутрішньому, так і на зовнішньому фінансових ринках, надаючи перевагу ринку, де вартість капіталу менша. Вітчизняні підприємницькі структури мають обмежені можливості щодо залучення коштів на міжнародному ринку. На національному ринку вони виступають переважно як позичальники на кредитному ринку, а також емітенти акцій та векселів, не використовуючи з об'єктивних причин таке потужне джерело фінансування, як корпоративні облігації.

Населення виконує на ринку роль інвестора, придбаваючи ті чи інші цінні папери або запозичуючи кошти на кредитному ринку. В країнах з роз-виненою ринковою економікою до 70% населення вкладає кошти в різнома-нітні фінансові активи. Значна частина населення отримує довгострокові кредити на придбання житла та на інші цілі. В Україні тільки незначна час-тина населення займається інвестуванням в цінні папери. Практично відсутнє також довгострокове кредитування населення банківськими установами, що є ознакою перехідного періоду з нестабільним та нерозвиненим фінансовим ринком.

Представниками фінансових інститутів, без яких неможливе функціо-нування фінансового ринку, є комерційні банки, кредитні спілки, інвестицій-ні банківські фірми, пенсійні фонди, страхові та інвестиційні компанії тощо. Основними видами діяльності фінансових інститутів на ринку є:

• придбання на ринку одних фінансових активів і перетворення їх на інші, які задовольняють певним вимогам (трансформація активів);

• торгівля фінансовими активами за свій рахунок;

• купівля-продаж фінансових активів від імені клієнтів;

• допомога в створенні й розміщенні на ринку нових фінансових акти-вів;

• консультації учасникам ринку щодо інвестування;

• управління активами інших учасників ринку.

Трансформація активів, що здійснюється фінансовими посередниками, як правило, виконує хоча б одну з таких економічних функцій:

• узгодження термінів інвестицій;

• скорочення ризику через диверсифікацію;

• скорочення витрат при проведенні операцій;

• забезпечення платіжного механізму.

Прикладом узгодження термінів інвестицій є діяльність банку по залу-ченню короткострокових депозитів та наданню довгострокових кредитів. При цьому за допомогою різноманітних фінансових інструментів (державні боргові цінні папери, строкові контракти) банк вчасно виконує зобов'язання щодо повернення коштів, розміщених на короткострокових депозитах, та не порушує зобов'язань по наданих довгострокових кредитах.

Вкладаючи кошти інвесторів у різні за ступенем ризику та структурою доходу фінансові активи, інвестиційна компанія формує портфель активів, що забезпечує інвестору найменший ризик при бажаному рівні доходу.

Забезпечення платіжного механізму є однією з найважливіших функцій комерційних банків. При здійсненні розрахунків вони перетворюють активи, що не можуть бути використані для платежів, на активи, які можуть бути ви-користані для цієї цілі. Сьогодні, коли переважна більшість розрахунків від-бувається в безготівковій формі, банки забезпечують здійснення розрахунків між учасниками ринку за допомогою кредитних карток, чеків, платіжних до-ручень тощо.

Фінансові інститути поділяють на дві основні категорії - депозитні та не депозитні. До депозитних інститутів належать комерційні банки, ощадні банки, ощадні та кредитні асоціації, кредитні спілки. (Джерела фінансових ресурсів та активи депозитних та не депозитних інститутів наведено в табл.1.1). Основною функцією депозитних інститутів на ринку є залучення коштів у вигляді депозитів та надання позичок. Комерційні банки здійснюють кредитування суб'єктів господарської ді-яльності та громадян за рахунок залучення коштів підприємств, установ, ор-ганізацій, населення та інших кредитних ресурсів. Основними операціями комерційних банків крім залучення і розміщення грошових вкладів та креди-тів є розрахункове й касове обслуговування клієнтів, операції з цінними па-перами, довірчі операції, видача поручительств, гарантій та інших зобов'я-зань, надання консультаційних послуг тощо.

Комерційні банки виступають основними постачальниками кредитних ресурсів на ринку і відіграють вирішальну роль у фінансуванні корпорацій, залученні та розміщенні фінансових ресурсів серед галузей економіки. Зале-жно від специфіки державного регулювання конкретного національного рин-ку комерційні банки виконують для учасників ринку ширше чи вужче коло операцій з фінансовими активами.

Ощадні банки та ощадні і кредитні асоціації є фінансовими інститута-ми, які залучають кошти інвесторів у вигляді депозитів і надають позики під заставу нерухомості. Основним видом діяльності таких інститутів є фінансу-вання купівлі нерухомості. Позики ощадних інститутів переважно мають до-вгостроковий характер.

Кредитні спілки є найменшими за обсягом активів та наймолодшими серед депозитних фінансових інститутів. Учасниками кредитних спілок ви-ступають фізичні особи, об'єднані за якоюсь ознакою: спільним місцем робо-ти, участю в одній професійній спілці чи одній релігійній організації. Голо-вна мета кредитних спілок - фінансовий та соціальний захист їх членів через залучення особистих заощаджень членів спілки для взаємного кредитування.

До не депозитних інститутів належать інвестиційні компанії, пенсійні фонди та страхові компанії.

Пенсійні фонди забезпечують працівників доходом після виходу на пе-нсію у формі періодичних виплат. Засновниками пенсійного фонду виступа-ють корпорації, приватні фірми, установи, спілки, фізичні особи. Кошти за-лучаються до фонду через надходження періодичних внесків як роботодав-ців, так і працівників. До 90% активів пенсійних фондів становлять акції та цінні папери з фіксованим доходом, що обумовлюється специфікою діяльно-сті фондів, а саме необхідністю здійснювати періодичні виплати пенсіонерам протягом тривалого періоду. Найбільша частка в активах пенсійних фондів належить корпоративним цінним паперам - акціям та облігаціям. Частина пе-нсійних фондів, як й інвестиційні компанії, наймають фінансових посередни-ків для забезпечення професійного управління активами.

Страхові компанії є фінансовими посередниками, що здійснюють ви-плати своїм клієнтам при настанні певних подій, обумовлених у страховому полісі. Власники полісів сплачують страховій компанії премії в обмін на зо-бов'язання сплатити обумовлені суми в майбутньому при настанні певних подій. Страхова премія є платою за-страхування, яку власник полісу вносить страховій компанії згідно з договором страхування. Укладаючи договори страхування, страхові компанії беруть на себе ризики власників полісів, а отримуючи страхові внески, отримують плату за прийняті на себе ризики. Страхові внески використовують для придбання облігацій, акцій, заставних та інших цінних паперів.

Інвестиційні компанії є інститутами спільного інвестування, які залу-чають кошти інвесторів і вкладають їх у диверсифікований портфель цінних паперів. Фінансові ресурси інвестиційні компанії формують за рахунок роз-міщення на ринку власних акцій та інвестиційних сертифікатів, активи - за рахунок придбання пайових та боргових цінних паперів інших емітентів. Ін-вестиційні компанії вкладають кошти в цінні папери великої кількості еміте-нтів для того, щоб у рамках обраної стратегії максимально диверсифікувати портфель і зменшити ризики інвестування.

Виконуючи на ринку різні функції та формуючи ресурси за рахунок рі-зних джерел, не депозитні інститути мають спільну рису. Всі вони вкладають кошти інвесторів у портфель цінних паперів і виступають на ринку інститу-ційними інвесторами.

Інвестиційні банки та інвестиційні банківські фірми є інститутами, які забезпечують і супроводжують інвестиційні процеси на ринках капіталів. На ринках різних країн ці фінансові інститути на сьогодні відіграють різну роль. Насамперед діяльність інвестиційних банків пов'язана з обслуговуванням емітентів і інвесторів та з фінансуванням перспективних галузей економіки. Діяльність багатьох великих інвестиційних банків має міжнародний характер і спрямована на здійснення інвестицій на міжнародному ринку.

На ринку США інвестиційні банківські фірми відіграють роль універ-сальних фінансових посередників, які займаються на фінансовому ринку практично всіма видами діяльності: андерайтингом, торгівлею цінними папе-рами, управлінням активами інших учасників ринку, різними видами діяль-ності з корпоративними фінансами. Інвестиційні банківські фірми допомага-ють в пошуку фондів корпораціям та іншим учасникам ринку, беруть актив-ну участь у приватизації державних підприємств, виконують брокерські та дилерські функції, сприяючи купівлі-продажу цінних паперів учасниками ринку.

Крім фінансових інститутів, які забезпечують ефективне розміщення капіталів серед галузей економіки, значну роль на фінансовому ринку віді-грають інститути інфраструктури - біржі та позабіржові системи, клірингові центри, інформаційні, рейтингові агентства тощо. Саме вони забезпечують стабільне функціонування ринку, купівлю-продаж фінансових активів на по-стійній та впорядкованій основі, контроль за якістю фінансових активів, що перебувають у обігу на ринку.

Держава виступає на фінансовому ринку позичальником, регулярно розміщуючи на зовнішньому та внутрішньому ринках свої боргові зобов'я-зання, а також виконує специфічну і дуже важливу функцію - регулювання фінансового ринку. Іноді держава виступає як інвестор, здійснюючи фінансо-ву підтримку тих чи інших суб'єктів господарювання.

Державне регулювання фінансового ринку полягає в здійсненні держа-вою комплексних заходів щодо упорядкування, контролю, нагляду за ринком та запобіганні зловживанням і порушенням у цій сфері. Державне регулю-вання здійснюється з метою:

• створення умов для ефективної мобілізації та розміщення на ринку вільних фінансових ресурсів;

• захисту прав інвесторів та інших учасників фінансового ринку;

• контролю за прозорістю та відкритістю ринку;

• дотримання учасниками ринку вимог актів законодавства;

• запобігання монополізації та сприяння розвитку добросовісної конку-ренції на фінансовому ринку.

Хоча в процесі регулювання фінансового ринку державою реалізують-ся різні підходи до регулювання діяльності професійних та інших учасників ринку - інвесторів і емітентів, державне регулювання має забезпечувати од-накові права й однаковий доступ до ринку всіх його суб'єктів, максимальну прозорість ринку, конкурентне середовище, не допускати монополізації рин-ку. Основними формами державного регулювання фінансового ринку є:

• прийняття актів законодавства з питань діяльності учасників ринку;

• регулювання випуску та обігу фінансових активів;

• реєстрація випусків (емісій) фінансових активів та інформації про їх випуск, контроль за дотриманням емітентами порядку реєстрації випуску та продажу фінансових активів;

• регулювання прав і обов'язків учасників ринку;

• видавання спеціальних дозволів (ліцензій) на здійснення професійної діяльності на ринку та забезпечення контролю за такою діяльністю;

• створення системи захисту прав інвесторів і контролю за дотриман-ням цих прав емітентами фінансових активів і особами, які здійснюють про-фесійну діяльність на фінансовому ринку;

• контроль за достовірністю інформації, що надається емітентами та особами, які здійснюють професійну діяльність на фінансовому ринку, конт-ролюючим органам;

• контроль за дотриманням антимонопольного законодавства на ринку тощо.

За допомогою законів та нормативних актів держава впливає на пове-дінку учасників ринку і певною мірою спрямовує розвиток ринку в заданому напрямі. До основних напрямів державного регулювання фінансового ринку належать регулювання:

1) процедур випуску та обігу фінансових активів;

2) різних видів фінансової діяльності, таких як торгівля фінансовими активами, валютними цінностями, надання кредитних, страхових послуг, емісійна діяльність тощо;

3) діяльності конкретних фінансових інститутів (комерційних банків, страхових, інвестиційних компаній, пенсійних фондів та інших посередни-ків);

4) діяльності іноземних учасників ринку.

Усі учасники ринку беруть участь у створенні інформаційного забезпе-чення ринку. Суттєва роль в цьому процесі належить державним органам влади, які формують відповідну законодавчу базу та створюють належні умови для її дійового використання.

З поняттям інформаційного забезпечення ринку тісно пов'язане поняття "прозорості" ринку - чим повнішою і достовірнішою інформацією володіють учасники ринку, тим "прозорішим" є цей ринок. Сьогодні одним із "найпро-зоріших" ринків вважають фінансовий ринок США, на якому учасникам рин-ку доступна така інформація про фінансові активи та їх емітентів, яку в ін-ших країнах не зобов'язують оприлюднювати.

NASAA, НАСУА - Національна Академія Статистики, Обліку та Аудиту

Ґуґл в допомогу!

|

| |

| | -

| Admin | Дата: Понеділок, 27.09.2010, 12:43 | Повідомлення # 5

|

|

1-й

Група: Адміни

Повідомлень: 185

Статус: Offline

| 1.4. Класифікація фінансових ринків Наявність багатьох типів фінансових ринків пов'язана з існуванням різ-них підходів до їх класифікації. Основні класифікації фінансових ринків.

1. За умовами передачі фінансових ресурсів в користування фінансовий ринок поділяють на ринок позикового і ринок акціонерного капіталу.

На ринку позикового капіталу ресурси передаються на умовах позики на визначений термін та під процент за допомогою боргових цінних паперів або кредитних інструментів.

На ринку акціонерного капіталу кошти вкладаються на невизначений термін. При цьому інвестор отримує право на частину прибутку у вигляді ди-віденду, право співвласності на активи підприємства і повністю поділяє під-приємницькі ризики з іншими акціонерами підприємства.

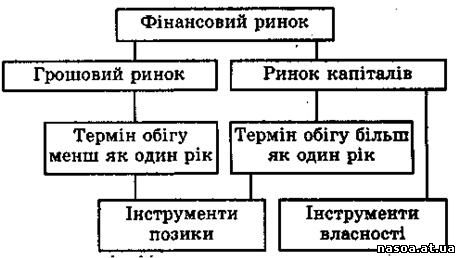

2. За терміном обігу фінансових активів, що можуть бути в обігу на ри-нку, фінансовий ринок поділяють на грошовий ринок та ринок капіталів (рис.1.1). На ринку грошей здійснюється короткострокове інвестування коштів. На цьому ринку перебувають в обігу фінансові активи, термін обігу яких не перевищує одного року:

- короткострокові казначейські зобов'язання;

- ощадні та депозитні сертифікати4

- векселі;

- різні види короткострокових облігацій тощо. На ринку грошей корпорації залучають кошти для підтримки обігового капіталу в разі виникнення тимчасових короткострокових потреб у грошових коштах. Фінансові інститути, зокрема комерційні банки, залучають кошти на такому ринку для надання позичок іншим суб'єктам ринку та для підтримки ліквідності на належному рівні. Короткострокові цінні папери на ринку гро-шей більш ліквідні і характеризуються меншим коливанням цін, ніж на ринку капіталів, тому здійснення інвестицій на грошовому ринку менш ризикове, ніж на ринку капіталів. Рис 1.1. Класифікація фінансових ринків за терміном обігу фінансових активів. Ринок капіталів призначений для довгострокового інвестування коштів в основний капітал. На ринку капіталів надаються середньо-та довгострокові кредити, перебувають в обігу середньо та довгострокові боргові цінні папери, а також інструменти власності - акції, для яких термін обігу не встановлю-ється. Емітуючи акції та облігації, залучаючи банківські кредити, корпорації формують на ринку капіталів фінансові ресурси, необхідні для модернізації і розширення виробництва, впровадження нових технологій, освоєння вироб-ництва нових видів продукції. Фізичні особи та будівельні організації залу-чають кошти для придбання та будівництва нерухомості. Фінансові інститути формують власні фінансові ресурси, які перебувають у їх використанні про-тягом усього періоду функціонування і забезпечують економічне зростання та економічну стабільність фінансовому інституту. В цілому на ринку довгострокових запозичень держава, підприємниць-кі структури і населення отримують за визначену плату в довгострокове або безстрокове користування фінансові ресурси інших учасників ринку. Ринок капіталів розвивається, більшою мірою в країнах з досить визначеними та сприятливими економічними перспективами. Становлення ринку капіталів передбачає невисокі темпи інфляції, а також стабільність політичної та еко-номічної ситуації в країні. 3. Залежно від того, чи нові фінансові активи пропонуються для про-дажу, чи емітовані раніше, фінансовий ринок поділяють на первинний та вторинний ринки.

Первинний ринок є ринком перших та повторних емісій, на якому здій-снюється початкове розміщення фінансових активів серед інвесторів та поча-ткове вкладення капіталу в різні галузі економіки. Обов'язковими учасника-ми первинного ринку є емітенти цінних паперів і інвестори. На вторинному ринку мають обіг емітовані раніше фінансові активи. Операції на вторинному ринку не збільшують загальної кількості фінансових активів і загального обсягу інвестицій в економіку. Важливі риси вторинного ринку - ліквідність, можливість поглинати значні обсяги фінансових активів у короткий час при незначних витратах на проведення операцій. Основну ча-стину операцій на вторинному ринку становлять операції, пов'язані з пере-розподілом сфер впливу на ринку, та спекулятивні операції. Як правило, вто-ринний ринок визначає ціни на первинному ринку. Вторинний ринок для деяких типів фінансових активів є досить обме-женим, для інших - практично відсутнім. Для таких фінансових активів, як акції, ф'ючерси та опціони, характерним є не тільки розвинений вторинний ринок, а й наявність спеціалізованих бірж для торгівлі цими активами. Вто-ринного ринку кредитів в Україні практично немає. В країнах з розвиненою ринковою економікою вторинний ринок кредитів розвивається за рахунок впровадження фінансовими посередниками інновацій на ринку інструментів позики, а саме внаслідок використання процедури сек'юритизації активів. 4. Залежно від місця, де відбувається торгівля фінансовими активами, розрізняють біржовий та позабіржовий ринки. Біржовий ринок пов'язують із поняттям біржі як уособлений спосіб організованого ринку, що сприяє збі-льшенню мобільності капіталу та виявленню реальних ринкових цін активів. Біржовий ринок є переважно вторинним ринком, оскільки на ньому в біль-шості випадків відбувається торгівля емітованими раніше фінансовими акти-вами. На позабіржовому ринку діють так звані торгово-інформаційні систе-ми. Учасники таких систем - фінансові посередники - мають змогу ознайоми-тись з попитом-пропозицією на фінансові активи та укласти угоди з тими по-середниками, пропозиції яких їх зацікавлять. На різних сегментах фінансового ринку біржовий та позабіржовий ри-нки відіграють різну роль. Так, на валютному ринку торгівля валютними ре-сурсами переважно зосереджується на позабіржовому міжбанківському рин-ку. На ринку цінних паперів як біржовий, так і позабіржовий ринки мають велике значення. Організаторами торгівлі на біржовому ринку цінних паперів виступають фондові та спеціалізовані біржі з торгівлі ф'ючерсними та опці-онними контрактами. На позабіржовому ринку торгівля цінними паперами здійснюється через торговельно-інформаційні системи, які створюються тор-говцями цінними паперами відповідно до законодавства конкретної країни. Торгівля акціями відбувається переважно на біржовому ринку, а облігаціями - на позабіржовому. 5. Якщо взяти за характерну ознаку для класифікації поняття глобаль-ності, можна здійснити поділ фінансових ринків на міжнародні та національ-ні. Останні, у свою чергу, можуть бути поділені на ринки резидентів та нере-зидентів Ринок резидентів є ринком фінансових активів, емітованих резидента-ми на національному ринку. Ринок нерезидентів - це ринок, на якому нерези-денти емітують фінансові активи відповідно до законодавства певної країни. Ринок нерезидентів в Японії називають "самурайським", в Іспанії - "матадор-ським". Цінні папери, емітовані на ньому, називають іноземними цінними паперами. Ринки нерезидентів досить розвинені лише в окремих країнах, де державне регулювання сприяє розвитку таких ринків. На міжнародному фінансовому ринку активи, емітовані поза юрисдик-цією будь-якої однієї країни, пропонуються інвесторам багатьох країн. Учас-никами міжнародного ринку виступають уряди, центральні банки, фінансові інститути, великі промислові корпорації, а також міжнародні фінансові ін-ститути та організації. Основними фінансовими інструментами, що мають обіг на міжнародному ринку, є євро-кредити, єврооблігації, євроакції та похі-дні фінансові інструменти - ф'ючерси, форварди, опціони, свопи. Постійний розвиток міжнародних ринків та інтеграційні процеси на них сприяють розвитку світової економіки, оскільки дають можливість кра-щого розподілу фінансових ресурсів у світовому масштабі. Водночас вони роблять більш взаємозалежними економіки різних країн і зменшують можли-вості урядів країн в регулюванні процесів на національних фінансових рин-ках. 6. Остання класифікація, не має чітко визначеної ознаки (рис.1.3),. Проте оскільки окремі сегменти вітчизняного фінансового ринку мають спе-цифічну структуру та механізми функціонування, є сенс виділити такі скла-дові фінансового ринку, як ринок цінних паперів (фондовий ринок), валют-ний та кредитний ринки. Вітчизняний валютний ринок відокремлений і жорстко-регульований, його функціонування пов'язане із великою кількістю законодавчих та норма-тивних актів, що стосуються валютного регулювання та валютного контро-лю, правил обігу іноземної валюти на території України, основ функціону-вання міжбанківського валютного ринку тощо. Фондовий та кредитний рин-ки також функціонують за своїми законами. В цілому фінансовий ринок України досить відокремлений від інших фінансових ринків, і тільки розпо-чинається його інтеграція в систему міжнародних фінансових ринків. Слід зазначити, що на розвинених фінансових ринках валютний ринок (ринок, на якому здійснюється торгівля іноземною валютою) не виділяється окремо як складова фінансового ринку. Кредитний ринок виступає як специ-фічна складова ринку інструментів позики. Фінансовий ринок може бути як повністю сегментований, так і повніс-тю інтегрований. Якщо ринок повністю сегментований, інвестор з однієї кра-їни не може вкласти кошти в цінні папери в іншій країні. При цьому цінні папери одного ступеня ризику на різних ринках мають різну ставку доходу, що обумовлюється як сегментованістю ринків, так і різницею в курсах валют та відмінностями в системах оподаткування. В повністю інтегрованому рин-ку інвестор може інвестувати кошти будь-де. При цьому цінні папери одного ступеня ризику забезпечують інвестору однаковий рівень доходу. Сьогодні фінансові ринки різного рівня, а також ринки різних фінансових інструментів різною мірою інтегровані.

Емітенти мають обмежені можливості щодо залу-чення більш дешевого капіталу поза місцевим ринком, а інвестори - щодо вкладення коштів на ринках інших країн та на міжнародному ринку.

NASAA, НАСУА - Національна Академія Статистики, Обліку та Аудиту

Ґуґл в допомогу!

|

| |

| |

|